H O M E P A G E

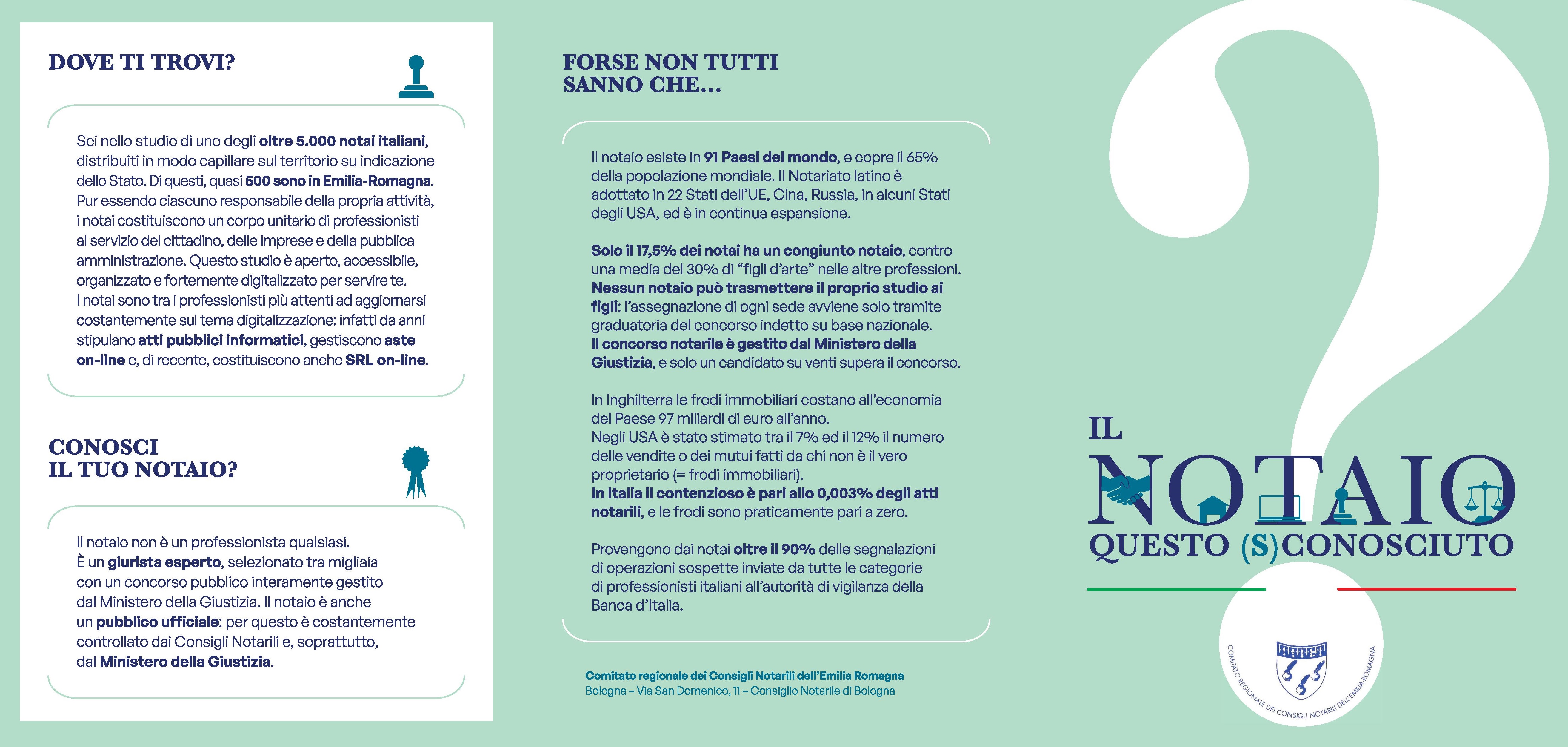

IL NOTAIO

QUESTO (S)CONOSCIUTO

*******

***********************

15a GUIDA per il cittadino - "La terza età: strumenti patrimoniali, opportunità e tutele".

LA TERZA ETÀ:

PRESENTATA LA 15ˆ GUIDA PER IL CITTADINO

Quali sono gli strumenti giuridici che i cittadini hanno a disposizione per assicurarsi, dal punto di vista della gestione patrimoniale, una vecchiaia serena e dignitosa?

A illustrarli è la 15ˆ Guida per il Cittadino che, realizzata dal Consiglio Nazionale del Notariato, riguarda, quest’anno, proprio La Terza età: strumenti patrimoniali, opportunità e tutele.

Realizzata in collaborazione in collaborazione con le Associazioni dei Consumatori - Adiconsum, Adoc, Adusbef, Altroconsumo, Assoutenti, Casa del Consumatore, Cittadinanzattiva, Confconsumatori, Federconsumatori, Lega Consumatori, Movimento Consumatori, Movimento Difesa del Cittadino, Unione per la difesa dei consumatori, Unione Nazionale Consumatori – la Guida ambisce a essere uno strumento tanto più prezioso per un Paese, l’Italia, che è il secondo più vecchio al mondo.

Anche la regione Emilia-Romagna è, da questo punto di vista, in linea con i dati nazionali, con il 23,4% della popolazione sopra i 65 anni d’età (a livello Italiano la percentuale ammonta al 22,6%), ovvero più di un milione, di cui quasi 750mila superano i 75 anni. Uno scenario, quello che delinea un invecchiamento della popolazione, destinato con ogni probabilità a incrementare: secondo i dati forniti dal Servizio statistica della Regione Emilia-Romagna, infatti, nel periodo 2015-2035, a fronte di una sostanziale stabilità della popolazione complessiva della regione, a cambiare in modo significativo sarà la composizione per età. con una crescita complessiva della popolazione anziana nei prossimi 20 anni di circa il 28,4%.

Alla luce di tali dati, e per il fatto che spesso gli anziani possono avere bisogno di una maggiore liquidità di denaro per far fronte a necessità quotidiane o cure mediche, nonché di assistenza morale e materiale, la guida offre una panoramica sugli strumenti che permettono di disporre della casa per trarre liquidità o per garantirsi assistenza e mantenimento.

Gli strumenti che permettono di ottenere liquidità di denaro sono: la rendita vitalizia (a titolo oneroso), con la quale un soggetto corrisponde periodicamente alla persona anziana una somma di denaro o altri prodotti a fronte della cessione di un bene mobile, immobile o di un capitale; la vendita della nuda proprietà con riserva di usufrutto o con riserva di abitazione, che consente alla persona anziana di vendere l’immobile e di continuare a vivere nella sua casa e godere di eventuali proventi derivanti da una eventuale locazione per tutta la sua vita o per un periodo definito, ottenendo nel contempo una liquidità immediata proveniente dalla vendita; la vendita della nuda proprietà, la quale, rispetto allo strumento precedente consente il solo diritto di abitare l’immobile per sé e per la propria famiglia senza la disponibilità di eventuali proventi; il diritto di abitazione non può essere ceduto o dato in locazione; infine, il prestito vitalizio ipotecario, ovvero un finanziamento concesso da banche o intermediari finanziari a persone di età superiore ai 60 anni; è garantito dall’ipoteca su un immobile residenziale solitamente di proprietà dell’anziano a garanzia della restituzione del prestito, degli interessi e delle spese. È uno strumento che presenta diverse criticità, soprattutto nei confronti di eventuali eredi, e quindi va valutato con molta attenzione.

Gli strumenti che permettono di ottenere assistenza sia morale che materiale sono invece: il contratto di mantenimento, che consente di ricevere entrambe le prestazioni di assistenza, che possono essere combinate nel modo più idoneo a seconda delle necessità, a fronte della cessione di beni mobili, immobili o di capitale. Potrà essere pattuito l’obbligo di provvedere a tutte le necessità garantendo il tenore di vita abituale, fornendo vitto, alloggio, vestiario, cure mediche, altro; oppure assumere solo alcuni di tali obblighi, secondo le esigenze del beneficiario e la disponibilità dell’obbligato; il contratto di vitalizio alimentare, in cui un soggetto si obbliga a corrispondere al vitaliziato gli alimenti, alloggio, vestiario, cure mediche e in genere tutto quanto risultasse necessario per vivere nei limiti dello stato di bisogno; il contratto di vitalizio assistenziale, per cui il vitaliziante si impegna a garantire principalmente una assistenza morale ed eventualmente anche un’assistenza materiale. La sua prestazione è di norma infungibile; la donazione con onere di assistenza o donazione modale, tramite la quale l’anziano, donando la propria abitazione, pone un onere di assistenza e/o mantenimento a carico del donatario. Il contenuto dell’assistenza viene stabilito dal donante secondo quelle che sono le sue esigenze e necessità, ma il donatario è tenuto all’adempimento dell’onere entro i limiti del valore della cosa donata. La risoluzione per inadempimento dell’onere può essere domandata dal donante o dai suoi eredi solo se prevista nell’atto di donazione.

Nella guida sono menzionati anche altri strumenti come la cessione del quinto della pensione (o stipendio), le polizze vita e il cohousing.

“Crediamo che questa nuova Guida sia quanto mai utile – commenta Flavia Fiocchi, Presidente del Coordinamento dei Consigli notarili dell’Emilia-Romagna – non soltanto alle persone che hanno già raggiunto o stanno per raggiungere l’età anziana, ma anche per i loro cari e per chi, degli anziani, si prende cura. Il Notariato è, da questo punto di vista, a disposizione del cittadino, rivendicando un ruolo di garanzia e tutela sociale e comunitaria, anche e soprattutto in un ambito delicato e sensibile come questo.”

Per ulteriori informazioni consultare il sito internet www.notariato.it.

*********

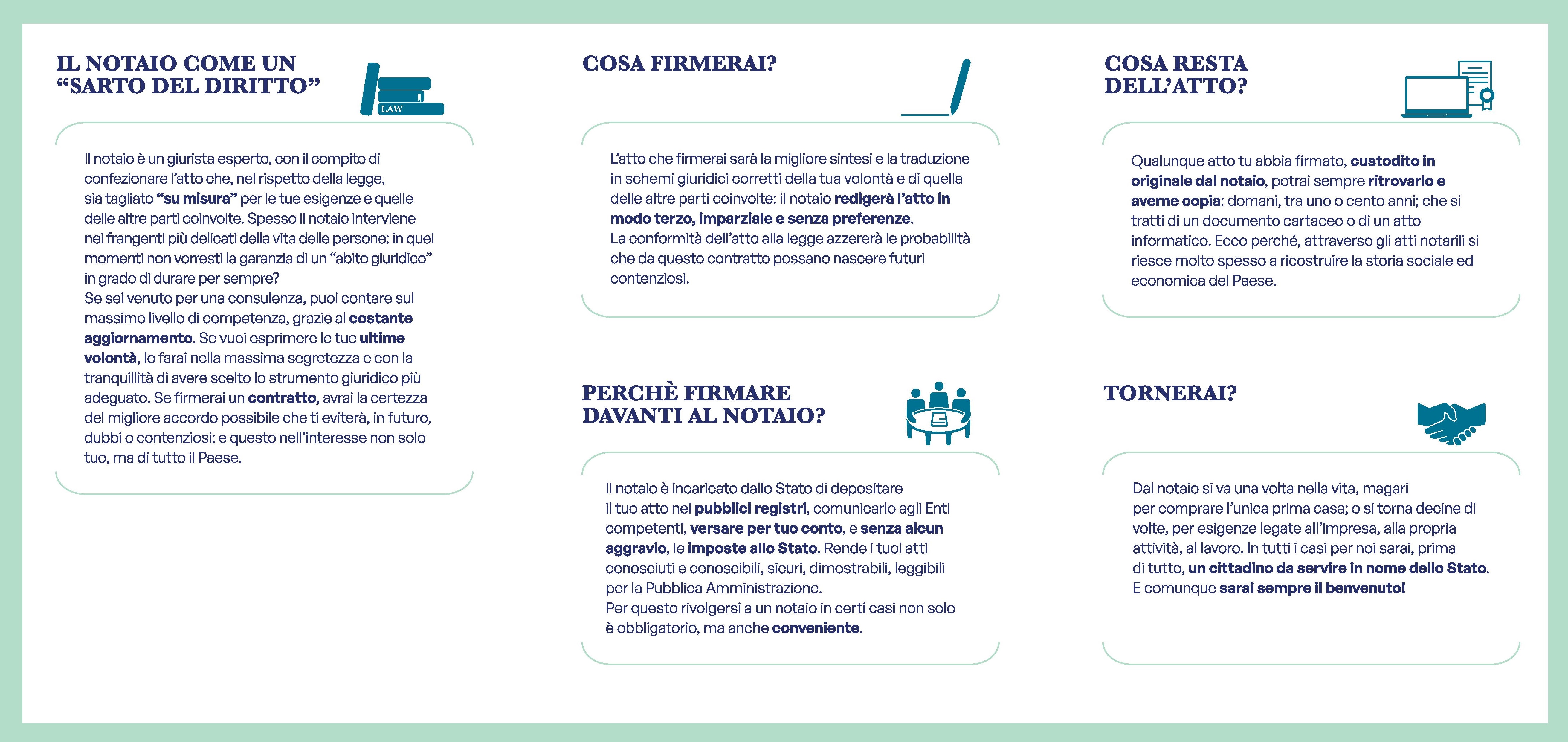

IL RAPPORTO PERSONALE TRA IL NOTAIO E LE PARTI

Per legge "spetta al notaio soltanto d'indagare la volontà delle parti e dirigere personalmente la compilazione integrale dell'atto" (art. 47 della legge notarile).

Il notaio deve indagare la volontà delle parti in modo approfondito e completo, mediante domande e scambio di informazioni intese a ricercare anche i motivi e le possibili modificazioni della volontà prospettatagli (cod. deontologico appr. Dal Cons. Naz. Not. Il 24.2.1994).

Perciò, il rapporto tra il cliente ed il notaio inizia di regola prima della stipulazione e della lettura dell'atto notarile, per permettere al cliente di esporre in modo completo la sua volontà ed al notaio di comprenderla; e il notaio ha il dovere di orientare personalmente le parti nella scelta tra gli atti e le clausole che è possibile utilizzare per realizzare nel modo più completo lo scopo pratico che le parti si propongono, adeguandolo però alle norme imperative di legge (e cioè alle norme alle quali non è possibile derogare).

L'indagine della volontà delle parti può essere compiuta anche al momento del ricevimento dell'atto pubblico o dell'autenticazione della scrittura privata.

Il notaio può avvalersi di collaboratori nei rapporti con le parti e risponde dell'operato dei suoi collaboratori, che operano comunque sotto la sua direzione. In ogni caso il notaio non può delegare ad altri l'indagine della volontà delle parti, che hanno diritto di manifestarla sempre a lui personalmente.

Anche quando l'atto è redatto in conformità ad una bozza predisposta dalle parti o da una di esse (es.: contratto di mutuo bancario) o da altri (es.: procura predisposta da un'agenzia di pratiche automobilistiche), il notaio deve spiegare alle parti il contenuto e gli effetti giuridici dell'atto e accertare che essi corrispondano alla volontà di tutte le parti.